LE RESTE À VIVRE LORS D’UN PRÊT BANCAIRE

QU’EST-CE QUE LE RESTE À VIVRE PAR LES BANQUES SPECIALISÉES ?

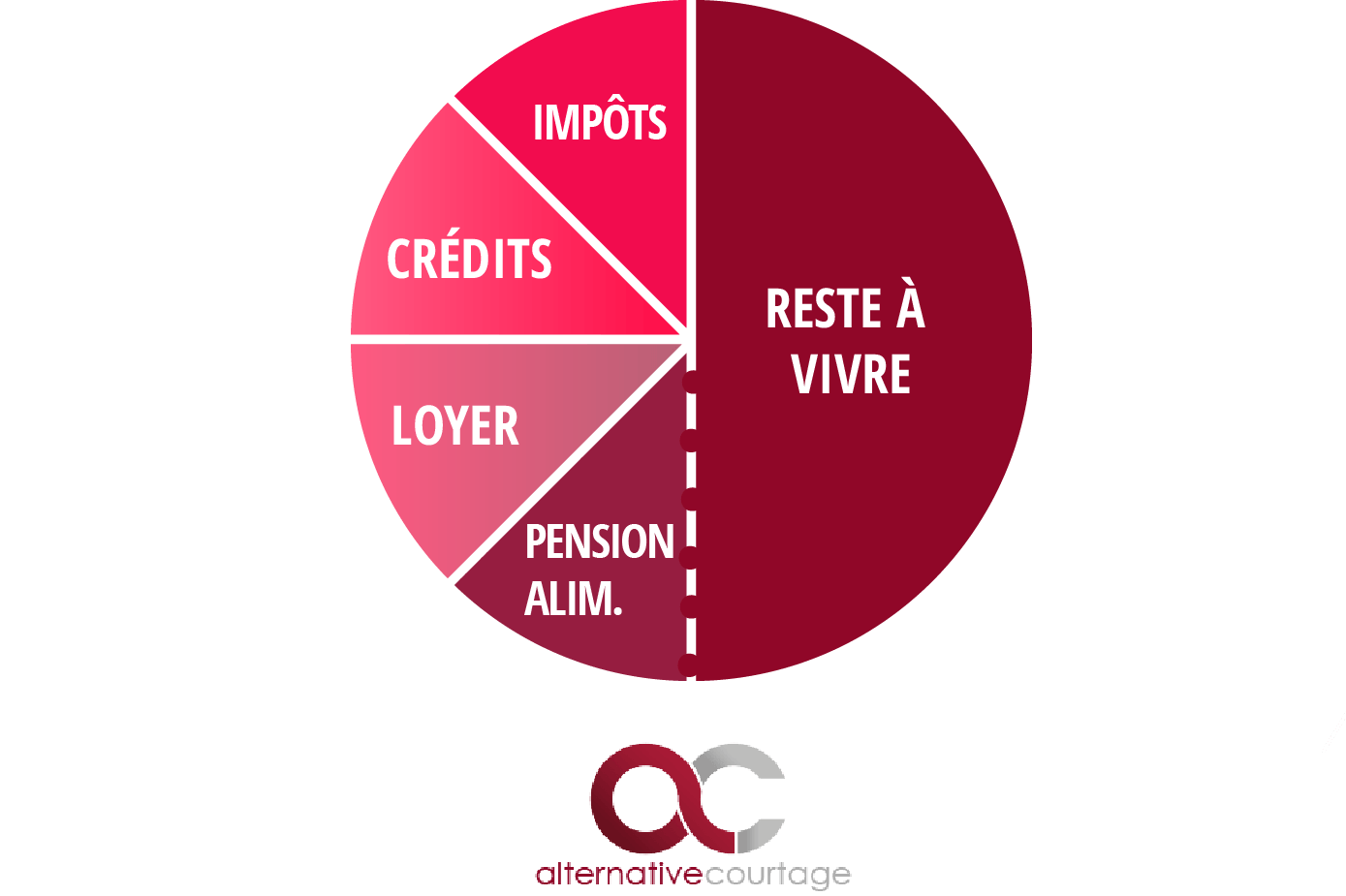

Le terme reste à vivre est définit auprès des banques spécialisées comme : la somme restante après avoir payé les charges incompressibles telles que : loyer, crédits, impôts, pension alimentaire versée ET CA S’ARRÊTE LA 😊

Contrairement au RAV pour optimiser son budget qui comprend toutes les charges fixes comme l’électricité, le gaz, le téléphone…..

COMMENT CALCULER LE RESTE À VIVRE ?

La grande différence entre le reste à vivre pour mieux gérer son budget et le reste à vivre bancaire se trouve principalement dans ce qui est considéré dans les charges.

FORMULE DE CALCUL : Reste à vivre bancaire = Revenu – Total des charges ci-dessus

Voici un graphique vous aidant à comprendre ce qu’est le reste à vivre bancaire

Vous l’aurez compris, le reste à vivre correspond à la somme qu’il vous reste une fois ses charges déduites. Il définit ce qu’il vous reste en poche pour faire face aux dépenses quotidiennes qui n’ont pas été comptabilisé dans les charges incompressibles de votre ménage.

Contrairement au taux d’endettement, le reste à vivre n’est pas soumis à un taux de référence par les banques mais à des montants minimums qui sont directement liés au nombre de personnes vivant dans le foyer.

Une personne seule n’aura pas le même reste à vivre obligatoire aux yeux de la banque qu’un couple ou qu’une famille de 4 personnes.

En effet, le reste à vivre est définis par des montants à respecter en fonction du nombre de personnes composant le foyer.

En d’autres termes, plus les revenus mensuels d’un foyer seront faibles plus il sera difficile de respecter les montant de reste à vivre imposé par les normes bancaires.

LE RESTE À VIVRE ÉTROITEMENT LIÉ AU TAUX D’ENDETTEMENT

Contrairement au reste à vivre, le taux d’endettement n’est pas un montant mais comme son nom l’indique, il s’agit d’un taux.

Le taux d’endettement est la part des charges fixes (loyer et crédit en cours) sur les revenus. (C’est un pourcentage). Il représente donc la lourdeur des charges que vous devez supporter par rapport à vos revenus disponibles. En fonction de vos revenus, lors d’une souscription de crédit il peut être accepté un TE de 40% à 45% par les banques si le RAV respecte les normes imposées par les organismes de prêts.

Le reste à vivre se calcule grâce à une soustraction (cf. plus haut), elle vous donne donc vos revenus disponibles une fois les charges payées.

Bien que les établissements de crédit portent une attention particulière à l’intégralité du dossier, les deux principales conditions à respecter pour prétendre à l’obtention d’un crédit de quelque nature qu’il soit, sont le taux d’endettement et le reste à vivre.

Prenez rendez-vous Avec Alternative courtage courtier en crédit immobilier et Rachat de crédits en Alsace